El 27 de marzo de 2026 se publicó la Resolución de Consejo Directivo N.º 00005-2026-OEFA/CD, que aprueba la Metodología para el cálculo de multas y aplicación de los factores de graduación multas en el OEFA ("Nueva Metodología”).

La Nueva Metodología establece como principal criterio la ocurrencia de un impacto ambiental negativo. En esa línea, sustituye el concepto de daño ambiental por el de impacto ambiental negativo y deja de distinguir entre daño potencial y daño real, al momento de evaluar sus características. Estos ajustes incorporan criterios técnicos más claros para el cálculo de multas y permiten anticipar con mayor certeza cómo se determinará la sanción.

Los procedimientos administrativos sancionadores iniciados antes de la entrada en vigencia de la Nueva Metodología, se rigen por la anterior metodología, en todas sus instancias.

A continuación, detallamos los aspectos más relevantes de la Nueva Metodología:

1. Nuevas reglas para el cálculo de multas

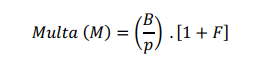

Regla N° 1: Ante incumplimientos de carácter formal o que no generan impacto ambiental negativo.

Donde:

B: Beneficio ilícito (obtenido por incumplir la norma)

p: Probabilidad de detección

F: Suma de factores para la graduación de multas que no se encuentran relacionados con las características del impacto ambiental.

Regla N° 2: Ante incumplimientos que sí generan impacto ambiental negativo.

F: Suma de los factores para la graduación de multas no vinculados al impacto ambiental.

I: Suma de factores para la graduación de multas vinculados a las características del impacto ambiental.

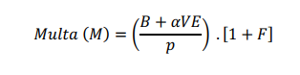

Regla N° 3: En caso de impacto ambiental negativo significativo y cuantificable.

VE: Valorización económica del impacto ambiental negativo significativo.

α: Proporción de la valorización económica del impacto ambiental estimado, puede tomar dos valores:

- α = 25 % cuando se hayan dictado medidas correctivas.

- α = 100 % cuando no es posible dictar medidas correctivas.

Se considera que existe un impacto ambiental negativo significativo, cuando el incumplimiento genera una Consecuencia de magnitud superior al nivel moderado, de acuerdo a la Metodología para la determinación de riesgo (Anexo 4 de la RCD. 005-2017-OEFA/CD).

1. Respecto a la probabilidad de detección:

La metodología refuerza el rol de la probabilidad de detección como variable clave del cálculo de la multa. La anterior metodología establecía cinco niveles con criterios amplios; en cambio, la Nueva Metodología establece cuatro niveles con criterios más precisos:

- Muy alta: 100 %

- Alta: 75 %

- Media: 50 %

- Baja: 10 %

Asimismo, la Nueva Metodología establece reglas de prevalencia que impiden la combinación de probabilidades en determinados supuestos, como las infracciones en la Categoría “Baja” o en zonas de compleja ubicación o infracciones cuya detección requiere estudios de alta complejidad.

2. Factores para la graduación de las multas

La Nueva Metodología establece dos grupos de factores de graduación:

- a. Factores I (i1 a i9): Aplican cuando existe impacto ambiental negativo.

- La Nueva Metodología incluye como atenuante con un – 38 %, en caso de adopción de medidas que aseguren la mitigación o minimización, restauración de los impactos ambientales negativos.

- b. Factores F (f1 a f3): Aplican ante incumplimiento formales o que no generan impacto ambiental negativo.

- La Nueva Metodología aplica un nuevo atenuante (f2) en un – 20 %, en caso el administrado acredite, después del inicio del procedimiento administrativo sancionar y antes de la emisión de la resolución de primera instancia, que ha cumplido con la obligación ambiental.

3. Reincidencia

La Nueva Metodología especifica que la reincidencia se configura cuando el administrado comete la misma infracción dentro del primer año que quedó firme la resolución que sancionó la primera infracción. Y en caso el administrado cuente con mas de una unidad fiscalizable, la reincidencia se considera respecto de la unidad fiscalizable en la que se cometió la primera infracción.

Confiamos en que esta información le sea de utilidad a usted y su empresa. De requerir asesoría legal sobre este tema, no dude en contactarnos.

Publicaciones relacionadas